新加坡和马来西亚于2024年正式加入PayNow和DuitNow,标志着区域支付体系迈出了重要一步。过去六个月,数字支付的边界被重新定义,数十万用户使用跨境转账和二维码支付进行日常购物,从早间咖啡店到商务旅行汇款。然而,随着系统进入“常态化”阶段,“新马数字支付互通”也暴露出一些在使用和监管方面的微妙问题。为了帮助读者快速理解它将如何重塑马来西亚和新加坡经济合作的微观环境,本文以媒体问答的形式总结了五个最重要的主题。

快速阅读

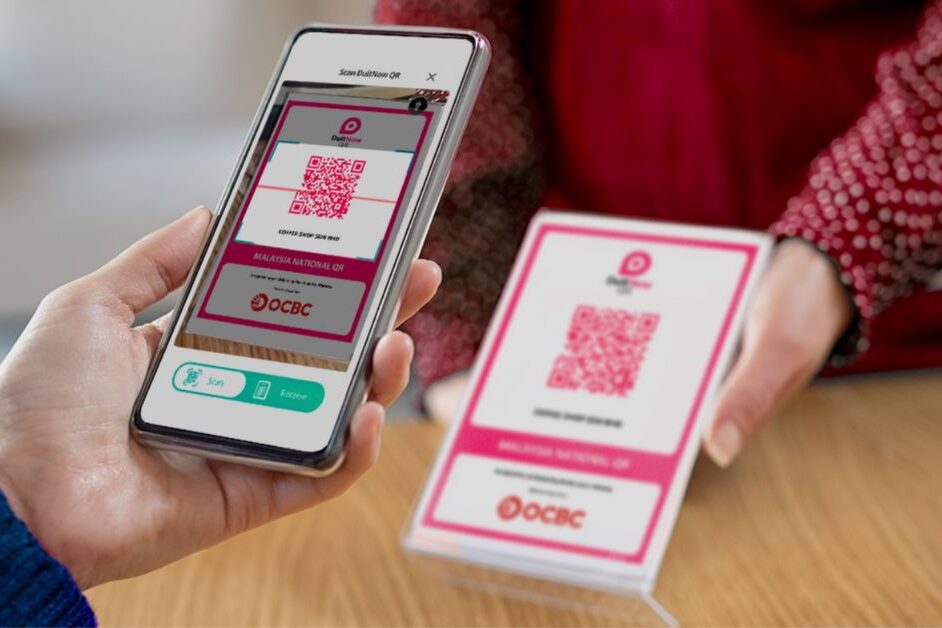

半年后的“新马数字支付互通”运行数据是否符合预期?

马来西亚和新加坡的银行报告称,过去六个月跨境即时转账交易量超过600万笔,且交易量仍在增长。专家指出,早期采用者,尤其是探亲、留学和进行小额商业交易的人群,占比接近70%。虽然系统延迟和二维码识别率不稳定是初期存在的问题,但整体成功率已提升至98%。由于一些小型银行尚未完全接入网络,部分客户仍需等待升级。换言之,尽管新加坡和马来西亚之间的数字支付互操作性尚不完善,但它已展现出即时跨境转账的可行性。

“新马数字支付互通”是否真的做到“零手续费”?

虽然跨境转账并非完全免费,但从消费者的角度来看,还是相当实惠的。大多数银行免收固定费用,但在汇率计算中仍会包含一些利差,平均为0.3%至0.6%。这远低于传统电汇或第三方汇款服务收取的2%至3%的利差。然而,监管机构仍在考虑如何确保汇率透明度,以避免未来不同银行之间出现费用结构不一致的情况。因此,虽然“免费”是一个关键卖点,但消费者需要了解交易的底层逻辑。

跨境支付的安全与隐私问题是否已完全解决?

两国监管机构一直关注跨境数据传输。新加坡金融管理局(MAS)和马来西亚国家银行(BNM)实施的双层加密和多段身份验证机制确保交易信息仅在指定端点之间传输。然而,一些用户反映在使用海外网络时遇到验证码延迟或身份验证失败的情况。专家认为,这并非系统缺陷,而是跨境SIM卡验证的结果。一旦东盟跨境汇款平台整合,数字身份验证标准将进一步降低这些风险。

—图片转载至网络

区域扩展在即,跨境支付接下来将走向哪里?

根据东盟支付互联互通路线图,菲律宾、泰国和印度尼西亚将在2026年实现区域二维码互认。马来西亚-新加坡模式被视为央行数字货币(CBDC)实验的先例。未来,用户将能够使用DuitNow扫描二维码在新加坡机场的咖啡馆付款,或在槟城夜市使用PayNow付款,从而无需进行货币兑换。尽管这看似违反直觉,但马来西亚和新加坡的央行官员表示,他们已启动第二阶段测试,以加速接入区域金融网络。

六个月后,数据显示,“新马数字支付互通”是区域金融一体化的关键组成部分,而非短期噱头。它促进了东盟金融基础设施的整合,并减少了跨境支付的日常支出。然而,除了便利性之外,还存在监管协调、汇率透明度和数据安全等挑战。随着其他国家加入该体系,马来西亚和新加坡的经验可能成为区域数字经济的重要模板。